DETRAZIONI FISCALI PER EDIFICI

PUBBLICATE LE FAQ DEL MiTE SUL NUOVO DECRETO COSTI MASSIMI NELL' AMBITO DELLE DETRAZIONI FISCALI PER GLI EDIFICI

-

15 Apr 2022

15 Apr 2022

-

Recupero energetico

Bonus

Recupero energetico

Bonus

Condividi

Condividi

Lo scorso 12 aprile sono state pubblicate sul sito dell’Enea sei FAQ ufficiali del MiTE che chiariscono molti dei dubbi interpretativi che il recente Decreto 14 febbraio 2022 - “Definizione dei costi massimi specifici agevolabili, per alcune tipologie di beni, nell'ambito delle detrazioni fiscali per gli edifici”, c.d. “Decreto Costi Massimi”, aveva creato nel panorama delle detrazioni fiscali.

Elenchiamo di seguito i principali chiarimenti:

FAQ n°1 – Quando sono necessari visto di conformità e asseverazione di congruità delle spese da tecnici abilitati

L’asseverazione di congruità delle spese sostenute da parte del tecnico abilitato e il visto di conformità sono necessari per le seguenti detrazioni fiscali previste nell’ambito dell’involucro edilizio:

- Per il Superbonus 110% sia in fruizione diretta della detrazione sia in caso di accesso alle opzioni di cessione del credito o sconto in fattura;

- per il Bonus Facciate 60% (inclusi gli interventi di sola pulitura o tinteggiatura esterna) nel solo caso di accesso alle opzioni di cessione del credito o sconto in fattura, per qualsiasi importo complessivo e indipendente dal fatto che si tratti o meno di edilizia libera.

- per l’ Ecobonus e EcoSismabonus 85%-80%-75%-70%-65%-50% qualora siano verificate contemporaneamentele seguenti condizioni:

- accesso alle opzioni di cessione del credito o sconto in fattura;

- l’intervento sia classificato come NON in edilizia libera ai sensi dell'articolo 6 del testo unico delle disposizioni legislative e regolamentari in materia edilizia, di cui al decreto del Presidente della Repubblica 6 giugno 2001, n. 380, del decreto del Ministro delle infrastrutture e dei trasporti 2 marzo 2018, pubblicato nella Gazzetta Ufficiale n. 81 del 7 aprile 2018, o della normativa regionale;

- l’intervento abbia un importo complessivo superiore a 10.000 euro, eseguiti sulle singole unità immobiliari o sulle parti comuni dell'edificio.

- Per il Bonus Casa 50% limitatamente agli interventi di manutenzione ordinaria, straordinaria, ristrutturazione edilizia, interventi relativi alla realizzazione di autorimesse o posti auto pertinenziali anche a proprietà comune, qualora siano verificate contemporaneamentele seguenti condizioni:

- accesso alle opzioni di cessione del credito o sconto in fattura;

- l’intervento sia classificato come NON in edilizia libera ai sensi dell'articolo 6 del testo unico delle disposizioni legislative e regolamentari in materia edilizia, di cui al decreto del Presidente della Repubblica 6 giugno 2001, n. 380, del decreto del Ministro delle infrastrutture e dei trasporti 2 marzo 2018, pubblicato nella Gazzetta Ufficiale n. 81 del 7 aprile 2018, o della normativa regionale;

- l’intervento abbia un importo complessivo superiore a 10.000 euro, eseguiti sulle singole unità immobiliari o sulle parti comuni dell'edificio.

L’ asseverazione da tecnico abilitato e il visto di conformità NON sono quindi necessari:

- Per il Bonus Facciate 60% in caso di fruizione diretta della detrazione;

- Per Ecobonus e EcoSismabonus 85%-80%-75%-70%-65%-50%qualora:

- si porti in detrazione diretta la spesa;

- si acceda alle opzioni di cessione del credito o sconto in fattura nei seguenti casi:

- l’intervento sia classificato in edilizia libera ai sensi dell'articolo 6 del testo unico delle disposizioni legislative e regolamentari in materia edilizia, di cui al decreto del Presidente della Repubblica 6 giugno 2001, n. 380, del decreto del Ministro delle infrastrutture e dei trasporti 2 marzo 2018, pubblicato nella Gazzetta Ufficiale n. 81 del 7 aprile 2018, o della normativa regionale;

- interventi di importo complessivo non superiore a 10.000 euro, eseguiti sulle singole unità immobiliari o sulle parti comuni dell'edificio.

NOTA BENE: in questi casi, sebbene non sia necessaria la congruità delle spese da parte del tecnico abilitato, è necessaria comunque la verifica di congruità delle spese:

- da parte del fornitore, ove ammesso dalla normativa come ad esempio nel caso di interventi su serramenti, chiusure oscuranti e schermature solari;

- da parte del tecnico abilitato per tutti gli altri casi previsti dal decreto del Ministro dello sviluppo economico 6 agosto 2020 (c.d. “DM requisiti tecnici”);

- Per il Bonus Casa 50%limitatamente agli interventi di manutenzione ordinaria, straordinaria, ristrutturazione edilizia, interventi relativi alla realizzazione di autorimesse o posti auto pertinenziali anche a proprietà comune, qualora:

- si porti in detrazione diretta la spesa;

- si acceda alle opzioni di cessione del credito o sconto in fattura nei seguenti casi:

- l’intervento sia classificato in edilizia libera ai sensi dell'articolo 6 del testo unico delle disposizioni legislative e regolamentari in materia edilizia, di cui al decreto del Presidente della Repubblica 6 giugno 2001, n. 380, del decreto del Ministro delle infrastrutture e dei trasporti 2 marzo 2018, pubblicato nella Gazzetta Ufficiale n. 81 del 7 aprile 2018, o della normativa regionale;

- interventi di importo complessivo non superiore a 10.000 euro, eseguiti sulle singole unità immobiliari o sulle parti comuni dell'edificio

NOTA BENE: Non è ancora chiaro se per questi interventi sia comunque necessaria la congruità delle spese. In attesa di chiarimenti, UNICMI suggerisce di applicare l’Allegato A anche per gli interventi sopra-elencati, solo qualora comportino risparmio energetico e che quindi necessitino di invio della pratica ENEA nel portale Bonus Casa 50%.

FAQ n°2 – Voci escluse ed incluse nei costi massimi specifici dell’Allegato A

Trattasi di un importante chiarimento che modifica l’approccio rispetto alle voci incluse ed escluse dal precedente “Allegato I”. Il MiTE ha chiarito che i massimali esposti nell’Allegato A debbano riferirsi al costo di tutti i materiali che concorrono alla realizzazione dell’intervento nel suo insieme, depurati da manodopera, noli, IVA, spese professionali e costi della sicurezza.

Nel caso di sostituzione di serramenti, i massimali/m2 si riferiscono quindi a: fornitura di serramento, telaio, controtelaio, celetto, cassonetto, tapparella, rullo avvolgibile, avvolgitore, persiane e, ove previsto, componentistica dell’impianto elettrico, etc.

Nel caso di intervento inerenti alle schermature solari e/o ombreggiamenti mobili i massimali/m2 si riferiscono quindi a: fornitura della schermatura solare e/o ombreggiante, il sistema di montaggio e, ove previsto, la componentistica dell’impianto elettrico, etc.

UNICMI, sulla scorta dell’approccio esposto dal Legislatore, ritiene quindi inclusi anche tutti i materiali utili per la posa in opera del serramento/schermatura solare.

Sono sostanzialmente da ritenersi escluse dall’Allegato A unicamente:

- IVA;

- Prestazioni professionali;

- I costi della manodopera;

- I costi connessi alle opere provvisionali necessarie all’installazione (ad es. i ponteggi, trabattelli, ecc.);

- Costi della sicurezza.

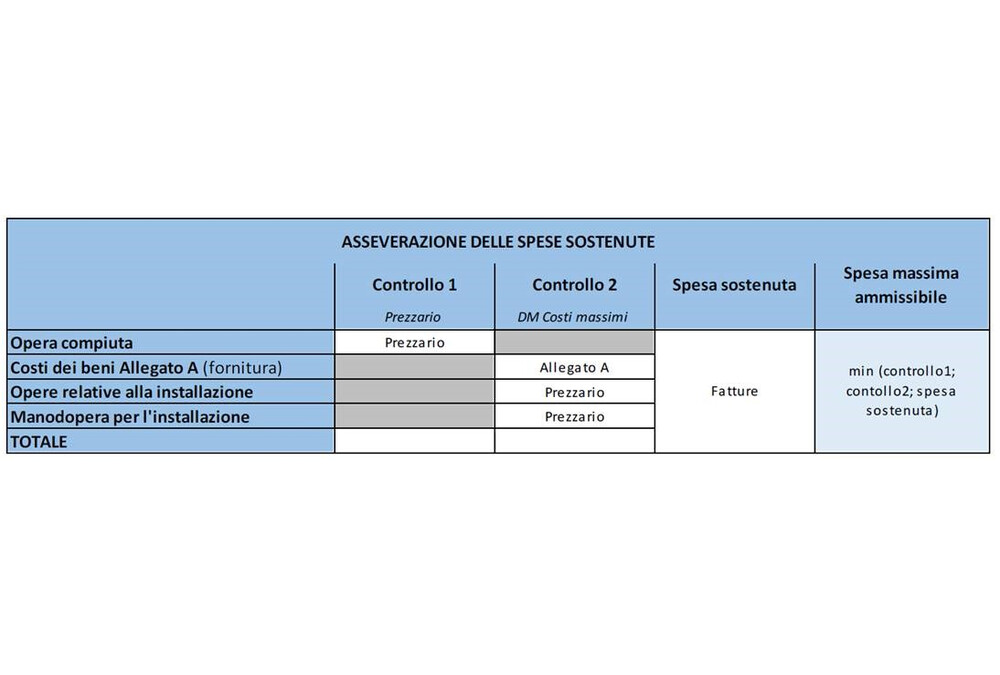

FAQ n°5 – Procedura di asseverazione dei costi in presenza di tecnico abilitato (no fornitore/installatore)

Nei casi esposti nella prima parte della FAQ n°1, ossia nei casi in cui sia il tecnico abilitato ad asseverare la congruità delle spese, la procedura prevede un doppio “check” di importi, il primo in relazione ai prezzari e il secondo in relazione all’Allegato A. Entrambe le verifiche devono essere soddisfatte e la spesa ammessa a detrazione sarà pari al valore minore tra:

- importo derivante dai due controlli (prezzari + Allegato A);

- importo effettivamente sostenuto dall’intervento.

In sostanza si deve verificare che la spesa effettivamente sostenuta sia inferiore o uguale sia ai prezzari sia all’Allegato A, come schematizzato nella tabella seguente:

La procedura sarà la seguente:

- (1° check) redazione di computo metrico estimativo dell’intervento, con riferimento ai prezzari:

- predisposti dalle regioni e dalle province autonome;

- listini delle camere di commercio, industria, artigianato e agricoltura competenti sul territorio ove è localizzato l'edificio;

- prezziari pubblicati dalla casa editrice DEI.

E’ ancora possibile usare in modo “misto” diversi prezzari. L’analisi prezzi è consentita solo qualora la voce non sia presente in altri prezzari oppure se non è possibile equipararla a lavorazioni similari in essi presenti (rif. FAQ 4).

- (2° check) verifica che il costo dei soli materiali sia inferiore ai costi massimi dell’Allegato A (quindi dalla voce di “opera compiuta” contenuta nelle fatture/prezzari è necessario sottrarre i costi di manodopera, noli per opere provvisionali, costi della sicurezza, IVA, prestazioni professionali).

Qualora alcune voci di lavorazione siano superiori a quanto indicato dai prezzari o dall’Allegato A, sarà necessario scorporare le eccedenze dall’importo totalmente detraibile. La quota eccedente non potrà essere portata in detrazione.

FAQ n°6 – Procedura di congruità delle spese in assenza di tecnico abilitato, eseguita da fornitore/installatore

Nei casi esposti nella “NOTA BENE” della seconda parte della FAQ n°1, ossia per Ecobonus 50% limitatamente a interventi su serramenti, chiusure oscuranti e schermature solari qualora:

- si porti in detrazione diretta la spesa;

- si acceda alle opzioni di cessione del credito o sconto in fattura nei seguenti casi:

- l’intervento sia classificato in edilizia libera ai sensi dell'articolo 6 del testo unico delle disposizioni legislative e regolamentari in materia edilizia, di cui al decreto del Presidente della Repubblica 6 giugno 2001, n. 380, del decreto del Ministro delle infrastrutture e dei trasporti 2 marzo 2018, pubblicato nella Gazzetta Ufficiale n. 81 del 7 aprile 2018, o della normativa regionale;

- interventi di importo complessivo non superiore a 10.000 euro, eseguiti sulle singole unità immobiliari o sulle parti comuni dell'edificio

sebbene non sia necessaria la congruità delle spese da parte del tecnico abilitato, è necessaria comunque la verifica di congruità delle spese, che può essere redatta in questo caso da parte del fornitore/installatore.

In questa condizione, la verifica non prevede più il “doppio check” esposto alla FAQ n°5, ma unicamente il controllo sull’Allegato A. Non è quindi necessario confrontare le fattura anche con i prezzari.

Al costo di tutti i materiali che concorrono alla realizzazione dell’intervento nel suo insieme, una volta verificati con l’Allegato A (rif. FAQ n°2), verranno poi aggiunti i costi relativi a manodopera, noli, IVA, spese professionali e costi della sicurezza.

FAQ n°3 – La congruità delle voci escluse dai costi massimi specifici dell’Allegato A

Non sussistono massimali specifici per l’ IVA, che chiaramente dovrà essere calcolata in conformità alla normativa vigente, e che potrà essere detratta solo dai soggetti per i quali l’IVA è un costo (quindi nei casi in cui l’IVA si somma all’imponibile).

Le spese professionali potranno essere detratte fino ai massimali previsti dal decreto del Ministro della giustizia 17 giugno 2016, recante approvazione delle tabelle dei corrispettivi commisurati al livello qualitativo delle prestazioni di progettazione adottato ai sensi dell’articolo 24, comma 8, del DLGS 50/2016.

I costi della manodopera, delle opere provvisionali, della sicurezza, dovranno essere verificate in relazione ai prezzari predisposti dalle regioni e dalle province autonome o i listini delle camere di commercio, industria, artigianato e agricoltura competenti sul territorio ove è localizzato l'edificio o i prezziari pubblicati dalla casa editrice DEI.

FAQ n°4 – L’analisi dei prezzi

Quando è necessario redigere un computo metrico estimativo da parte del tecnico abilitato (rif. FAQ n°1), e in caso di mancanza della voce di intervento in tutti i prezzari (regionali, camere di commercio, DEI), è ancora possibile comporre il prezzo in modo analitico (analisi prezzi). La FAQ sottolinea tuttavia che prima di ricorrere a tale analisi, è necessario verificare che la voce non sia presente in altri prezzari oppure che non possa essere equiparata a lavorazioni similari in essi presenti.

Ulteriori aspetti ancora da chiarire

Restano ancora alcuni dubbi che necessitano di chiarimenti da parte del MiTE:

- Se sia necessaria la congruità delle spese per il Bonus Casa 50% per gli interventi di manutenzione ordinaria, straordinaria, ristrutturazione edilizia, interventi relativi alla realizzazione di autorimesse o posti auto pertinenziali anche a proprietà comune, qualora:

- si porti in detrazione diretta la spesa;

- si acceda alle opzioni di cessione del credito o sconto in fattura nei seguenti casi:

- l’intervento sia classificato in edilizia libera ai sensi dell'articolo 6 del testo unico delle disposizioni legislative e regolamentari in materia edilizia, di cui al decreto del Presidente della Repubblica 6 giugno 2001, n. 380, del decreto del Ministro delle infrastrutture e dei trasporti 2 marzo 2018, pubblicato nella Gazzetta Ufficiale n. 81 del 7 aprile 2018, o della normativa regionale;

- interventi di importo complessivo non superiore a 10.000 euro, eseguiti sulle singole unità immobiliari o sulle parti comuni dell'edificio.

In attesa di chiarimenti, UNICMI suggerisce di applicare l’Allegato A anche per gli interventi sopra-elencati, solo qualora comportino risparmio energetico e che quindi necessitino di invio della pratica ENEA nel portale Bonus Casa 50%.

Ricordiamo che le disposizioni contenute nel c.d. Decreto Costi Massimi si applicheranno a partire dal 15 aprile 2022, per tutti gli interventi i quali la richiesta del titolo edilizio, ove necessario, sia stata presentata successivamente alla data del 15 aprile 2022 stessa.